令和3年4月、北中城村は、アワセ土地区画整理地区内の固定資産税評価額を決定しました。区画整理の完了後、街路が整備されて土地の利便性が高まり土地の実質的な価値が高まった後としては、初めて評価額が改定された年度でした(3年ごとの評価替え)。

このとき、区画整理で土地が便利になった分、利用価値が高まって固定資産税評価額の単価(〇円/㎡)が高くなるのは当然です。

ただ注意したいのは、元々の土地の所有者からすると、たとえば40%程度(土地によってはそれ以上)の減歩(げんぶ)がされて区画整理で所有地の面積が減っているので、土地の単価が上がったからといって、財産の価値が増えるわけではありません。減歩、つまり道路や歩道等に土地を提供して区画整理に協力したわけです。

言い換えると、土地の所有者にとっては、区画整理に土地を提供した分、利便性の上昇を反映して土地の単価が上昇してもらわないと困る、とも言えます。実際、区画整理事業では、区画整理の前と後で、各土地の土地ごとの評価額はトントンになるよう、減歩があっても土地の価値の上昇によって財産の価値としては落ちないよう、所有者の損害にならないよう、区画整理事業組合がちゃんと計算して区画整理(換地)を行っています。

ですから、区画整理の後に、土地評価額の単価(〇円/㎡)が上がるのは、当然というか、所有者にとっては、減歩されているんだから上がらないと困るわけです。

ところが。

北中城村ライカムでは、令和3年度の固定資産税評価額の見直しによって、上に書いたような土地の単価(〇円/㎡)の上昇にとどまらず、そもそも一筆の土地の評価額そのものが、令和3年度に3.0倍に上昇してしまいました。例えば、イオンモールライカムの敷地に200㎡の土地をもっていた場合、700万円だったのが2100万円になった、ということです。

これは、所有者にとっては「財産が増えた」と喜べることでは、もちろん、ありません(手持ちのお金が増えたわけではありません)。逆に、「税金が増える!」と青ざめるような事態です。

すこし横道にそれますが、固定資産税だけでなく相続税にも言及しておきます。固定資産税は税額自体は微々たるもので(税率が低い)、なおかつ、評価額が急激に上がっても、課税標準額が別に設定されることによって、税負担そのものは徐々にしか上昇しないよう調整されています。ところが、相続税は違います。特に、北中城村ライカムのように「評価倍率」で相続税評価額が決定する地域では、「固定資産税評価額 × 1.2倍= 相続税評価額」のように決まるので、固定資産税評価額が3倍になれば、同時に相続税評価額自体も3倍になるわけです。ということは、相続税を払わないといけない財産をお持ちの親御さんがいる場合、ライカムの土地の固定資産税評価額が3倍になって相続税も急上昇し「相続税が払えない!」という事態になって、泣く泣く土地を手放さないという事態も考えられます。これも深刻な問題なので、別の記事であらためて書いていきます。

前置きが長くなりましたが、では、この3.0倍の固定資産税評価額の上昇の決定が、ちゃんと法律にのっとって行われた適正なものか、ということです。

そうではありません。

固定資産税評価額の決定のためには、固定資産評価基準に定められた方法によって、きちんと手順を遵守して評価されなければなりません。

その手順の中に、適切に「標準宅地」を選定して、これに対して不動産鑑定士による客観的な鑑定評価を行う、という手順が含まれます。

ところが、北中城村ライカムのイオンモールライカムの敷地である約180,000㎡の「第4街区」には、北中城村はなんとただの一つも「標準宅地」を選定していないのです。

これは、驚くべきことです。この約180,000㎡、約380筆の土地については、不動産鑑定評価等は行われておらず、直接に客観的な時価の評価が行われないまま、土地に課税されているということです。

ちなみに、北中城村には宅地が約186万㎡あり(平成29年)、標準宅地が50以上選定されているようですので、概算しても平均で約37,000㎡あたり1つの「標準宅地」が選定されています。それにもかかわらず、また特にライカムは市街地であるにもかかわらず、約180,000㎡の土地に1つも「標準宅地」が選定されていない、これは、あきらかに異常です。

ライカムの「第4街区」と、他の市町村の市街地を比較して見てみます。

まず、問題の「第4街区」は、下の図の緑のダイヤモンド型の地区です(5角形または、ゆがんだ四角形)。

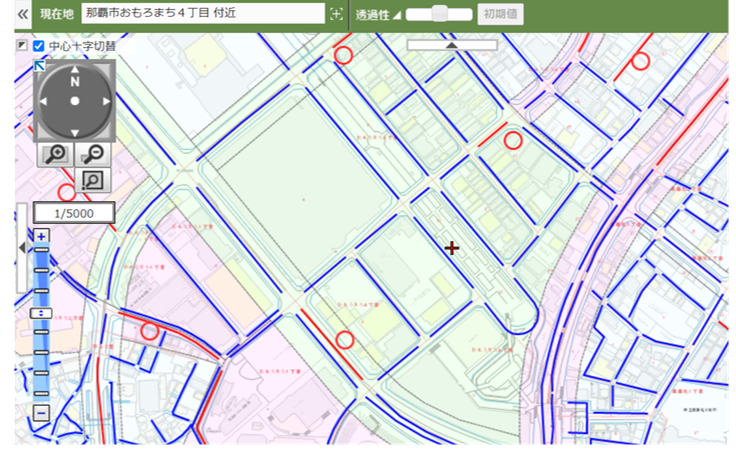

つぎに、同じ縮尺で那覇市おもろまちを見てみます。

那覇市おもろまちでは、ライカム「第4街区」と同じくらいの面積の地域(薄緑色)に少なくとも3つの赤丸があり、これが「標準宅地」を示しています。それぞれに対して不動産鑑定士が鑑定評価を行い、その鑑定評価書が、適正な時価を評価するための客観的な資料となっています。ところが、ライカム「第4街区」には、この赤丸=標準宅地が一つもないのです。

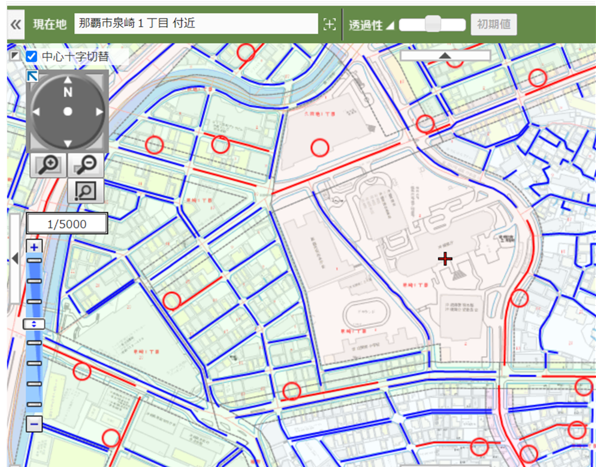

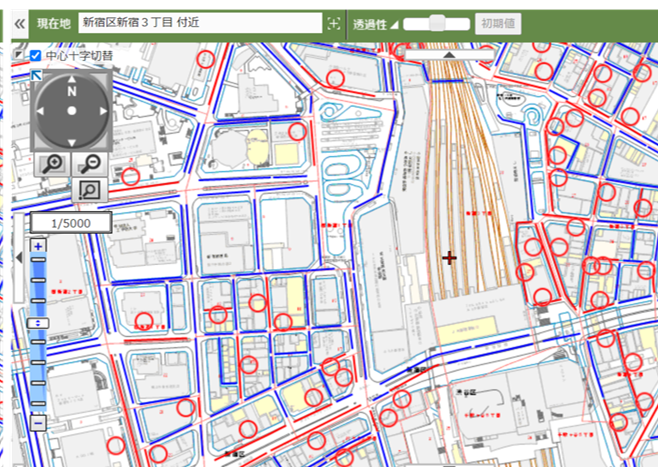

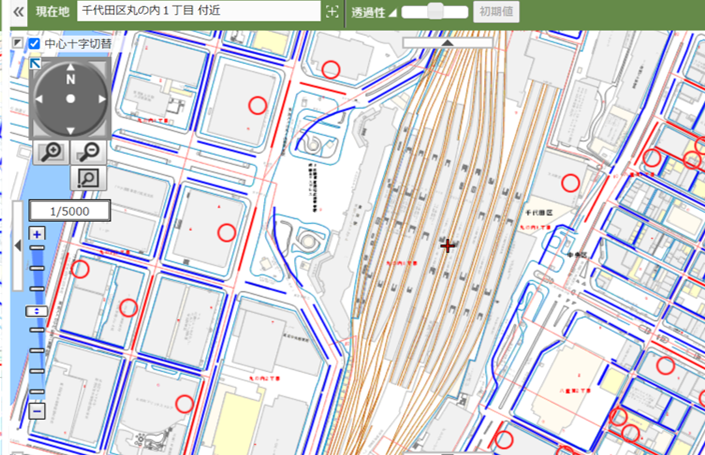

参考までに、やはり同じ縮尺で、那覇市の他の地域や、日本でも最も代表的な市街地として東京の2地点を、下に示してみます。

同じ面積当たりであれば、より高度に市街化された地域により多くの「標準宅地」(赤丸)が選定される傾向があって当然のように思われますが、実際には、東京のような国内最高度に市街化された東京駅周辺の場合であっても、赤丸の数は那覇市泉崎と比べてもそこまで段違いに多いわけではありません。むしろ、新宿の方が多い印象です。これは、標準宅地を「状況類似地域」ごとに1つずつ選定しなければならないという、固定資産評価基準に定められた選定方法があるためです。ここで注目すべきは、街路の整備状況です。新宿のように街路が細かく交差している街は、同じ地区にあっても、たとえば街角を一つ曲がれば街路の良し悪し(例えば、一つ角を曲がるとゴミゴミとした汚い路地に入ってしまう、とか)等によって、土地の資産価値が大きく変わってくるということがあり得ます。これと比較し東京駅の西側には、一つの区画ごとに巨大なビルがまとまって立地しているので、あまり街路が入り乱れておらず、土地の資産価値は地域内でそれほど変化しないので、標準宅地の選定数も新宿ほどは多くないように思います。

那覇市泉崎や那覇市おもろまちで、薄緑色に塗られている地域は、ライカムの薄緑色の地域と同じで、「普通商業地区」を表しています。同じように「普通商業地区」であっても、ライカムよりも那覇市の方が街路が多く整備されているので「状況類似地域」(普通商業地区内でも複数の状況類似地域に分かれています、地図上には表示されていません)が細かく区分され、したがって標準宅地の選定数も多い、というわけです。

でも待ってください。いくら街路の数が少ないといっても、同じ普通商業地区であって、那覇市ではたくさんの標準宅地があるのに、ライカムでは広大な第4街区に標準宅地がゼロ?こんなことで本当に評価ができるのでしょうか?

これには若干のトリックがあります。実はライカムにも標準宅地は少ないながらも存在するのです。下の地図を見てください。

地図を縮小して地域をより広く見ると、ダイヤモンド型の「第4街区」と道路(県道85号)を隔てた北側の区画に、赤丸が一つだけあることが分かります。これが、この広大な「普通商業地区」(薄緑色)全体における、唯一の「標準宅地」です。

この薄緑色の普通商業地区ですが、街路の数自体が少ないのだから標準宅地が一つしかなくても、別におかしくないのではないか、と言われるかもしれません。ところが実際にはそうではありません。那覇市や東京の例で分かるように、たとえ同じ普通商業地区内であっても、街路を一つ隔てただけで土地の利用状況が相当に変わることが多々あり、状況が相当に変わるときは、「状況類似地域」を2つ以上に分けないと、土地の評価を誤ってしまうのです。

現在のライカムの普通商業地区内の唯一の標準宅地には「91700」と記されています。これは、不動産鑑定士によってこの土地の適正な時価(固定資産税評価額)が「91,700円/㎡」と評価されたことを意味しています(実際には7割評価等にも言及しないといけませんがここでは省きます)。この標準宅地は、ここに建っている病院敷地全体を占める約23,500㎡の土地です。上の地図上では、右向きの紡錘形のような区画(青でなぞられた街路に囲まれた区画)全体です。アワセ土地区画整理では「第2街区」に当たります。この土地に対して客観的な鑑定評価がなされて、最終的にこの土地の固定資産税評価額が91,700円/㎡となり、これに従い、接している街路の路線価も91,700円と定められました。そして、この路線価が、同様の周辺路線価と調整されながら、各街路ごとに細かく定められていき、土地の評価に用いられます。

ということは。

独自に標準宅地を有しない「第4街区」は、大きな道路(県道85号)を隔てた北側の「第2街区」の標準宅地の評価額と、それに基づく路線価、これらによって、評価されているということになります。

つまり、「第4街区」は、街区の「外」の標準宅地を基準にして評価額が決まっているということです。

このような評価の仕方をすると、税金を徴収する側にとって、都合のよいことが一つあります。本当は(もし客観的な不動産鑑定評価を行った場合には)「第4街区」の土地にそれほどの価値がない場合であっても、道を隔てた「第2街区」の標準宅地の価格さえ上がれば、それに連動して広大な「第4街区」の評価額も上昇させることが可能になる、ということです。これにより、より広大な土地である「第4街区」から過大な固定資産税が徴収可能になっていきます。

そんな不正のようなことが、本当に北中城村によって行われているのか? 行われている、つまり瑕疵(欠陥)のある評価法によって「第4街区」の土地が不当に高額に評価されている、というのが本会の主張です。

いったい、どのようなトリックでそのように過大な固定資産税評価額の決定や、過大な固定資産税の徴収が可能になるのでしょうか?北中城村が意図的に行っているかどうかは別として(間違いなく意図的だと本会ではにらんでいますが)、いくつかの評価手順を省いたり、評価基準をねじまげて解釈したり、あたかも法律の網目をすり抜けるようにして、行政によって独善的かつ、納税者の不利益を何も考えないような評価法が取られているのです。

詳細は、次回以降の記事で説明していきますが、まず今回の記事では、決定的な評価手順上の瑕疵(欠陥)である、以下の点を指摘しておきます。

現在標準宅地のある地域(病院敷地である「第2街区」)と、イオンモールライカムの敷地である「第4街区」とでは、土地の状況が相当に異なるのに、それぞれの街区に標準宅地を別々に選定せずに、「第4街区」に標準宅地を選定していないのは、明らかに固定資産評価基準(と地方税法)から逸脱しており、違法だということです。

補足して言うと、標準宅地の選定が適切に行われていないということは、固定資産評価基準に定められた「市街地宅地評価法」という評価方法が、正しく運用されていないということです。「市街地宅地評価法」に定められた「状況類似地域」ごとの「標準宅地の選定」が行われていない。つまり令和3年に初めてこの「市街地宅地評価法」がこの地域に適用された際に、正規の手順が踏まれず、明らかに欠陥のある評価法によって固定資産税評価額が決定されたということです。

なぜこのようなことになったのでしょうか?標準宅地の選定さえ省いてしまえば、そして自治体の裁量の範囲でそれが認められるという解釈が成り立てば、最大限の税収を得たいという北中城村の目的は達成されるので、そのような意図が働いたというのが本会の印象です。ただ、「そんな意図はなかった」と反論することはいくらでも可能なので、これはあくまで本会の主観的な推定でしかありません。問題は、現在の固定資産税評価額の決定方法、評価方法が法的に問題があるかどうかです。本会では、法的な問題が大いにある、と考えていますので、今後次々に問題点を指摘していきますが、もっとも決定的かつ違法な点は、標準宅地の選定が適切になされていないということです。これによって、客観的な不動産鑑定評価の無いまま、北中城村の恣意的な(思うがままの)過大な課税が可能になってしまった、ということが問題なのです。

次回では、現在の一つしかない標準宅地の評価額が、どうして「第4街区」の評価額を不当に釣り上げる原因になっているか、について、実際に村から開示を得た不動産鑑定書や画地情報等をもとにして説明していきます。